(1)下游需求稳健增长拉动行业发展

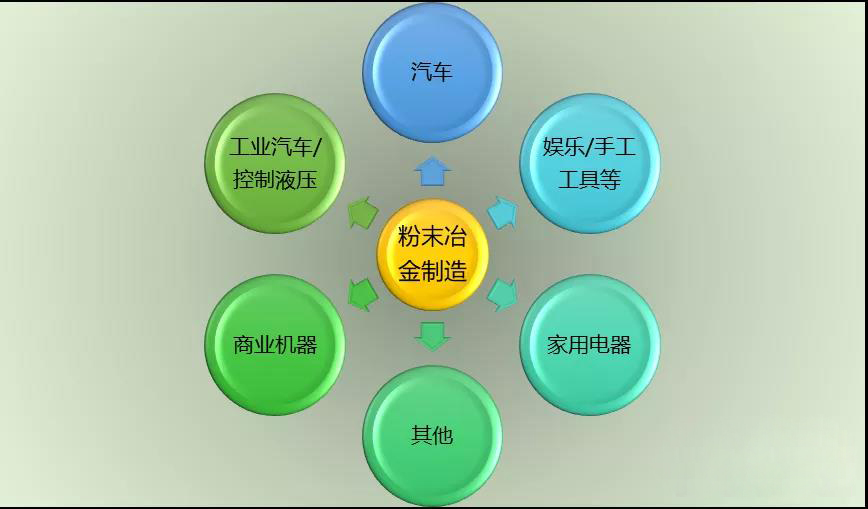

粉末冶金汽车零件、家电零件、电动工具零件是中国粉末冶金产业的最主要市场。随着中国各行各业的整体发展,特别是近年来中国汽车工业的快速发展,带动了中国粉末冶金产业的发展。

粉末冶金主要应用领域

全球粉末冶金零部件行业中汽车零件几乎一枝独秀,占据着粉末冶金零部件市场的绝对地位,发达国家和地区的粉末冶金零部件约70%以上都是用于汽车行业。汽车制造行业是结构粉末冶金零部件的主要市场。但在中国每辆汽车粉末冶金件的用量较低,并且技术要求高的VVT、VCT、行星齿轮等由于技术壁垒较高,目前国内绝大部分企业无法批量生产。未来,随着我国汽车产业的不断发展及汽车零部件的国产化,中国的粉末冶金制品行业的市场前景十分广阔。

(2)进口替代对行业的促进

粉末冶金行业上游主要为生产设备及铁粉等原料,市场上高端设备及原料多由外资企业供应或从国外进口。

近年来,随着国内钢铁行业及设备制造业的生产水平、工艺的进步,产业结构的升级,国产铁粉及设备的性能不断提升,已可以逐步替代国外进口或外资品牌,极大的降低了行业中游粉末冶金制品企业的成本压力。

随着我国粉末冶金行业上下游各领域进口替代的不断落地,国内粉末冶金生产规模、技术不断突破,推动粉末冶金制品业发展,促进粉末冶金制品业逐步实现进口替代,产业升级。

(3)技术进步推动粉末冶金零件发展

随着新产品、新材料、新工艺、新装备的开发与应用,以及对已有产品与生产工艺的不断改进、创新,因其更高的材料利用率、更低的单位能耗等比较优势,粉末冶金对其他金属成形工艺(如铸造、锻造、机械加工)的替代作用越来越强,应用范围及应用领域越来越广,行业得以不断发展壮大。

(1)技术发展趋势

a、高密度化

当前,粉末冶金零件产品密度一般介于6.2-7.4g/cm',低于其他金属加工工艺(铸造、锻造、机械加工等)最高可达到的7.8g/cm'产品密度,导致粉末冶金 制品的强度比锻件或铸件要低,应用范围受限。随着技术的进步,通过提高金属 粉末冶金的密度,进而扩大粉末冶金件对传统金属加工工艺制品的替代范围。

b、标准化、高精度和复杂化

通过开发高强度、高精度、形状复杂、组合件的产品,可为机械、汽车、家 电等行业的产业结构升级服务,有利于拓展粉末冶金的市场运用空间。

c、提升电磁性

提高粉末冶金件的电磁性,从而实现对硅钢和铁氧体等材料的取代。以取向硅钢为例,硅钢的导电原理为加入硅等元素后,通过减少晶界等方式以降低铁损特别是取向硅钢,在导向方向即为一个单一粗大的晶粒。相对于取向硅钢的一维导电方向,粉末冶金件可以实现任何方向的多维导电。

d、轻量化和功能化

通过进一步合金化,拓展铝基、不锈钢、铁硅铝等材质的粉末冶金制造技术, 从而更好地实现粉末冶金产品轻量化和功能化。

(2)市场发展趋势

a、技术进步带来的业务发展机会

粉末冶金技术工艺较其他金属加工工艺,如铸造、锻造、机械加工等,具有更高的材料利用率、更低的单位能耗等比较优势,但强度等机械性能比锻件或铸件要低。随着粉末冶金工艺技术的提升,粉末冶金件在机械性能、密度等关键指标上逐步提升,机械性能逐渐接近锻件或铸件,会极大的丰富粉末冶金零部件的应用范围,可为传统零部件的制造提供包括粉末冶金工艺在内的更丰富的工艺路线选择,将极大的促进粉末冶金零部件市场发展。

b、环保要求提高带来的发展机会

如前所述,采用粉末冶金技术工艺制造机械零件较其他金属加工工艺,如铸造、锻造、机械加工等,具有更高的材料利用率、更低的单位能耗等比较优势。鉴于此,美国的金属粉末工业联合会将粉末冶金技术认定为一项“绿色技术”。

随着政府对环境保护要求的提高,为粉末冶金零部件在一定范围内进一步替代诸如铸造工艺等增加了新的砝码。

c、汽车零部件国产化带来的发展机会

从近期看,虽然中国的汽车工业暂未能保持高速增长,但部分汽车中高端零部件的国产化或本土化生产,仍然可为中国粉末冶金零部件产业带来机会,即中国本土的粉末冶金企业在粉末冶金汽车零部件国产化进程中存在很大的商机。

声 明:文章内容转载自普华有策,仅作分享,如有侵权,请联系小编删除,谢谢! |